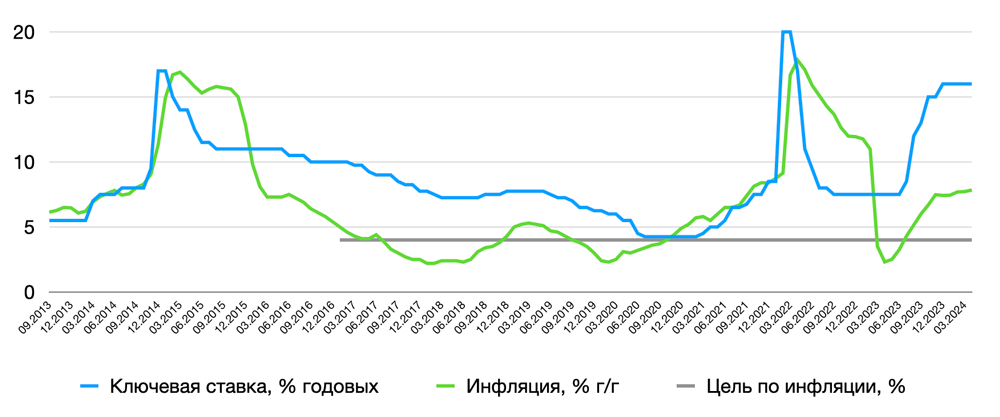

Совет директоров Банка России принял решение оставить ключевую ставку (КС) на уровне 16% годовых, несмотря на прогнозы отдельных аналитиков о возможном повышении до 17% и выше. Основным фактором, повлиявшим на это решение, стало прекращение снижения темпов прироста цен и значительное опережение роста внутреннего спроса над возможностью расширения предложения товаров и услуг. Центральный банк также подчеркнул, что возможно повышение КС на ближайших заседаниях, если инфляция не замедлится.

Причины и последствия решения

ЦБ РФ отметил, что инфляция на 3 июня 2024 года составила 8,1%, а месячный прирост цен с учетом сезонности перестал замедляться. В апреле и мае на рост цен повлияли разовые факторы, такие как индексация тарифов на связь и рост цен на российские автомобили. Инфляционные ожидания населения выросли до 11,7% после четырех месяцев снижения. Глава ЦБ РФ Эльвира Набиуллина заявила, что пик годовой инфляции придется на третий квартал 2024 года, а для возвращения инфляции к целевому уровню 4% потребуется более длительный период жесткой денежно-кредитной политики (ДКП).

Потребительская активность остается высокой благодаря росту доходов населения, а высокий инвестиционный спрос в промышленности также способствует инфляционному давлению. Низкая безработица (2,6% в апреле) ограничивает возможности расширения выпуска товаров и услуг, что усиливает инфляционные риски в среднесрочной перспективе.

Кредитная активность и влияние на финансовые рынки

Несмотря на жесткую ДКП, кредитная активность остается высокой как среди частных лиц, так и предприятий, что отчасти объясняется наличием программ льготного кредитования, особенно ипотечных. ЦБ РФ также отметил, что планируемое правительством усиление налогового бремени может нейтрализовать проинфляционные факторы бюджетных расходов.

Реакция финансовых рынков на решение ЦБ РФ была умеренной. Рубль незначительно ослаб, доходности коротких ОФЗ снизились на 16 б.п., в то время как среднесрочные и долгосрочные ОФЗ не изменились. Ставки на денежном рынке заметно снизились с 16,3% до 15,1%. Это указывает на то, что участники рынка уже заранее учли возможность длительного периода жесткой ДКП, что привело к усилению инвертированности кривой доходности ОФЗ.

Прогнозы и рекомендации для инвесторов

В условиях жесткой риторики ЦБ РФ маловероятно начало цикла снижения КС до четвертого квартала 2024 года. Инвесторам следует с осторожностью подходить к приобретению долгосрочных облигаций (ОФЗ сроком более 5 лет), поскольку такая стратегия может быть рискованной в краткосрочной перспективе. Более привлекательными остаются флоатеры, которые обеспечивают доходность выше КС, а также качественные корпоративные рублевые облигации с дюрацией более года.

Заключение

Решение ЦБ РФ сохранить ключевую ставку на уровне 16% подчеркивает серьезность инфляционных рисков и необходимость продолжения жесткой ДКП для стабилизации цен. В ближайшие месяцы рынки будут внимательно следить за динамикой инфляции и кредитной активности, а также за действиями Центрального банка, которые будут определять экономические перспективы и инвестиционные стратегии.